IRS(内国歳入庁)は毎年、60以上の税制上の規定にインフレ関連の調整を加え、所得税の税率区分、控除額、その他の入力項目を生活費の変動に合わせて調整しています。2025年度(連邦所得税の税率区分を含む、2026年に申告)の調整額は平均で約2.8%増加しました。

最近、2025年7月に「One Big Beautiful Bill Act(ワン・ビッグ・ビューティフル・ビル法)」として知られる包括的な立法パッケージが可決され、多くの新しい税法が即時発効します。最も重要なのは、この立法パッケージにより、2025年末に失効予定だった税制の一部が恒久化されることです。

これらの変更は、今後の税務計画に影響を与える可能性があります。特に記載がない限り、新しい税法の変更は2025年度から適用されます。

新しい税法案の主な変更点の概要は次のとおりです。

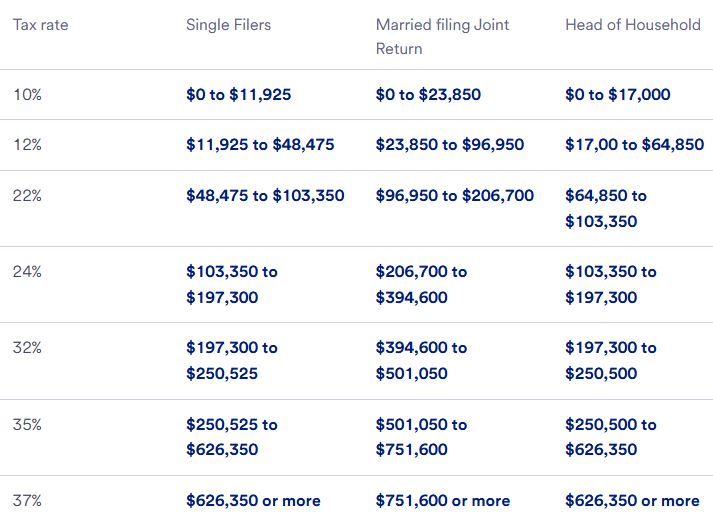

2025 年度については、TCJA で導入された 7 つの連邦税率 (10%、12%、22%、24%、32%、35%、37%) が恒久化されます。

高所得者にとって注目すべき重要な所得基準は、単身申告者の場合は197,300ドル、夫婦共同申告者の場合は394,600ドルです。これらはそれぞれ、24%の税率区分からより高位の32%の税率区分に引き上げられる基準です。最高限界所得税率は、課税所得が626,350ドルの単身申告者には37%、共同申告者の場合は751,600ドルを超える課税所得者に適用されます。

標準控除額とは、上記の税率が適用される前に控除できる所得額です。2025年の標準控除額は、新法の施行に伴い増額されました。

さらに、他の納税者によって扶養家族として申告される個人の標準控除額は、1,350 ドルまたは 450 ドルと個人の給与所得の合計のいずれか大きい方を超えることはできません。

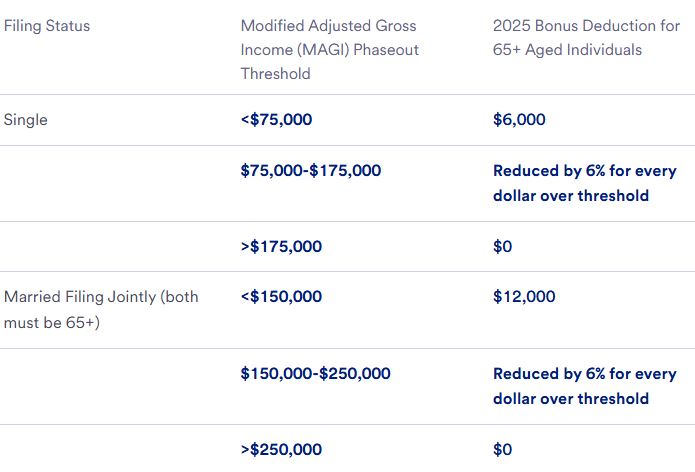

新しい税制パッケージの一部として、高齢者向けの新しい「ボーナス」控除が追加され、2025年度から2028年まで有効となります。

2025年、65歳以上の方の標準控除額とボーナス控除額の合計は、単身者の場合は21,750ドル、夫婦合算申告の場合は43,500ドルです。ただし、所得制限が適用されます。修正調整総所得(MAGI)が75,000ドル以下の単身者、またはMAGIが150,000ドル以下の夫婦のみが、全額控除を申請できます。これらの制限を超える所得者については、控除額は段階的に減額されます。

ニュースレターを購読する

ニュースレターを購読する

WHATSAPP : +86-15375471059

電子メール : allan@safekeso.com

電話番号 : +86 15375471059